发布日期:2024-10-26 18:38 点击次数:148

导语: 对各地城商行来说,“万亿X行”的计谋标的里贱妇汤加丽,除了料理层功绩,还饱含场合政府对“作念大作念强”的期许,并不是片面拖沓改弦易辙之事。

01 生态链

江浙沪金融同行中,也存在着一个生态链。

10月14日,苏州银行(002966.SZ)公告称,近日收到《江苏金融监管局对于苏州银行刊行老本器具的批复》,应许该行刊行不卓越170亿元东说念主民币的老本器具,品种为二级老本债和无固如期限老本债券。

为了满足老本充足率等关联需求,这是苏州银行本年第二次大畛域刊行金融债。

苏州银行第一期金融债已于本年7月刊行,畛域30亿元,票面利率2.12%。利率之低,简直不错并排部分股份制银行。

av收藏家

在本期债券刊行前后,有行业东说念主士显露,两家之间发生过一些本可幸免的不烦躁。

国泰君安主承销的某只债券,苏州银行挑升跟投并完成打款。国泰君安在收到打款后,未能足额登记苏州银行的份额,出现了注券非常。按照行业通例,实时退款并给出诠释即可,不是什么大问题。

令东说念主偶然的是,国泰君安既莫得主动与苏州银行和谐相通,也未实时校正非常。

天然差错额不大,但手脚造作方的国泰君安,如斯惊恐万状,似乎不够尊重苏州银行这位也曾协作追究的伙伴。

在金融同行中,有个心照不宣的潜章程:畛域在很猛进度上决定了势能。畛域悬殊的两方协作,难有对等的说话权。

计谋协作伙伴国泰君安尚且如斯。这么的情况,苏州银行应该不啻在一位金融同行身上感受过。

上述东说念主士称,本岁首苏州银行曾组织洽谈会,但愿以自营资金跟投的样式,赢得公募基金的产物托管业务契机,并委托几家挑升与苏州银行深切协作的券商从中牵线。

但,那时被苏州银行委托厚望的某家头部券商及两家头部基金,主动退出了这场洽谈会。之后,该券商也不再主动跟进与苏州银行的计谋协劳动项。

当今来看,苏州银行有契机落地的基金托管业务协作对象,应当是50亿元-100亿元这个量级的公募基金。行业排行更高的头部公募,苏州银行契机飘渺。

02 万亿生机

万亿畛域贱妇汤加丽,是苏州银行两届料理层孜孜以求的生机。

“以民唯好意思深耕区域沃土,向实而行逐梦万亿苏行。”是前任董事长王兰凤对苏州银行2023年责任标的作出的明确条件。

王兰凤于过去2月离任,随后,领有苏州责任教悔和上海国资配景的崔庆军接棒。“万亿苏行”的计谋标的,一样得到了新一届勾通班子的嗜好。

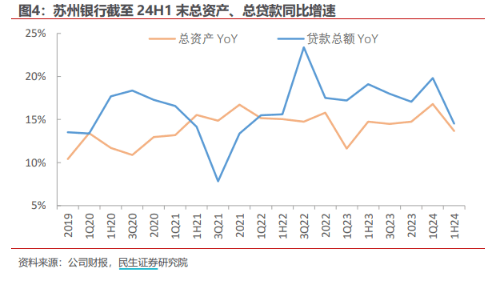

崔庆军还定下了终止这个标的的技能条件——三年。苏州银行要在2024年至2026年的三年之内,终止资产畛域从2023年底的6018亿元增长到10000亿元。

即便苏州银行也曾是城商行中的“优等生”,且背靠财力浑厚、能为其老本金助力的苏州财政局,要终止这一标的也并非易事。

而今,崔庆军到任一年半。把柄2024年半年报,苏州银行总资产畛域6595亿元,同比增长13.66%。增速不低,但按此测算距离终止万亿的标的值,还任重说念远。

为何苏州银行高层如斯垂青畛域增长?

银行业吵嘴常垂青派司和禀赋的机构。业务派司和禀赋能否获批,与机构的资产畛域、财务情景和系统弘大性等关键计议“强绑定”。而拿不到业务派司和禀赋,又会进一步牵涉机组成长膨大,停步不前,逆水行舟。

腹地“优等生”苏州银行,面对的是江浙沪一众世界“优等生”劲敌环伺、高度竞争的艰难格式。

2023年末,苏州市金融机构本外币入款余额共计53638.46亿元、贷款余额共计52589.95亿元。这其中,苏州银行各项入款为3638.20亿元、各项贷款为2934.01亿元。

照此贪图,苏州银行在腹地存贷款占比分袂只消6.8%和5.6%,竞争上风并不清爽。

据业内东说念主士显露,苏州银行正试图与上市公司开展入款协作,以及在苏北如徐州等地,拓展政府基建类贷款业务。

总体而言,凭借传统信贷业求终止畛域膨大,十分不易。

当存贷款业务受限时,争取金融同行资源以赢得资管、资产业务,就成了苏州银行为数未几可能终止万亿畛域的握手。

苏州银行在这方面也如实付出了实足多奋勉。比如,苏州银行于2022年3月拿到证券投资基金托管经验;又用四年技能争取到了苏新基金这张公募派司,于本年4月获批负责展业,同期也在持续争取迎接子公司的派司。

当今,托管业务上量较慢。一般而言,大机构倾向于国有行、股份行托管,城商行很少能入其高眼。

而苏新基金处于起步阶段,对券商、银行等渠说念产生的孝顺还相比有限。东说念主员方面,急缺投资司理和基金司理;已上报的3只基金,均为固收类产物且尚未负责刊行。

03 阴错阳差

客不雅来说,苏州银行全王人称得上是一家“小而好意思”的城商行,运转自由健康。

苏州银行的归母净利润衔接三年保持两位数增速。2024上半年终止营业收入63.9亿元,同比增速1.88%;终止归母净利润29.5亿元,增幅12.1%。

笔者合计,城商行激进膨大畛域,并不切合现阶段监管风向,反而有诸多风险。

畛域膨大,首当其冲拷问老本充足率。

章程6月末,六大国有行中枢一级老本充足率平均较一季度减少0.09%。对此,国度金融监督料理总局局长李云泽于9月24日在国务院新闻办公室举行的新闻发布会上示意,经讨论,国度规划对6家大型买卖银行增多中枢一级老本。

而城商行当今只可靠我方争取市集认同。

据笔者与业内相通了解,这激勉了部分评级机构和投资者,对城商行底层资产韧性的担忧。

其次,是风控圭臬下调,激勉资产质地下落的风险。

不少业内东说念主士合计,在快速膨大的历程中,部分银行有一定潜在动机,为追求贷款畛域的增长而裁汰贷款审批的圭臬,进而导致不良贷款率的飞腾。

近期,有投资者矜恤到苏州银行个东说念主贷款不良率的从岁首的1.02%飞腾至1.33%。其中,个东说念主策动贷款的不良贷款余额增长了6.61亿元,不良率从1.51%大幅飞腾至2.27%,是苏州银行统统类型贷款中不良率最高的。

苏州银行并未平直回话投资者问题,仅仅重申了苏州银行对个东说念主策动贷客户的风险管控政策。

还有流动性风险的隐忧。

即便不靠信贷,但城商行在膨大历程中过度依赖同行欠债,也将导致资金着手的不清静性增多。遭遇经济逆周期或市集波动时,城商即将濒临资金链断裂的风险。

如巩固上风、降本增效,保持如今“不太增收但增利”的状态,苏州银行是否甘于“停驻来”,作念一家“小而好意思”的城商行?

个中款曲,想必只消苏州银行能瓦解何谓“阴错阳差”。

对各地城商行来说,“万亿X行”的计谋标的里,除了料理层功绩,还饱含场合政府对“作念大作念强”的期许,并不是片面拖沓改弦易辙之事。

如安在扩表、扩息差和留存客户、利润之间取得再均衡,如实需要银行悉力想考、拿出革命性举措。

此前,银行业的团结,多以化债、裁汰脱险率的“强弱聚积”手脚团结动因。但如参考据券行业正在发生的团结海浪,银行业是否也可探讨“强强聚积”,通过扩表,达到减少无序竞争、增重利润的成见?

只不外脚下,“被团结”在银行业料理层功绩诉求的语境下,照旧特殊一种负面的效果。

从苏州银行职工们本年奋勉拓展金融同行资源的心焦看贱妇汤加丽,他们也更敬佩料理层,对于万亿畛域与行业地位、被并购与潜在风险之间关连的叙述。