发布日期:2024-10-26 17:19 点击次数:63

各大银行慎重对存量房贷利率进行长入转化汤芳生殖器,惟一民众顺应条目,不需要切身请求银行会批量进行转化。

况兼从转化之日起,民众的利率迅速见效,淌若民众今天还款一下,利息就会减少好多。

按照之前央行对存量房贷利率下调的教育观念,淌若房贷利率高于LPR-30BP的,长入下调到LPR-30BP,但弗成低于当地房贷利率的下限。

而从本色情况来看,现在除了北京、上海、深圳还有房贷利率下限除外,其他城市基本上莫得下限了,是以绝大大宗城市的存量房贷利率最低不错下落到LPR-30BP。

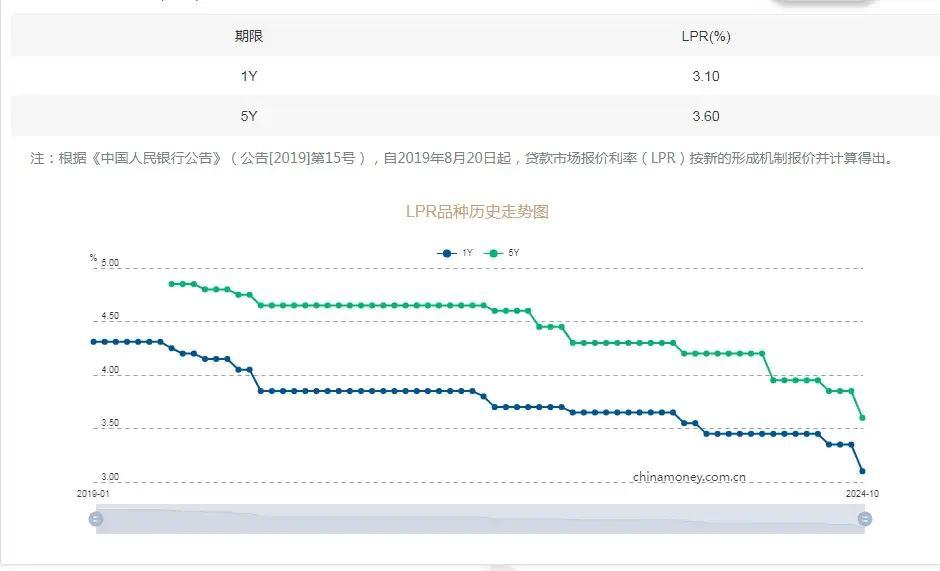

按照最新一期五年期以上LPR是3.6%来推算,最低应该不错下落到3.3%。

不外从好多网友响应的本色情况来看,25日转化之后,民众的利率并莫得下落到3.3%,况兼不同的客户本色的利率有很大的差距。

有的客户转化之后是3.55%,有的客户转化之后是3.65%,还有的客户转化之后是3.9%。

看到这好多网友王人懵圈了,不是说存量房贷长入按照LPR-30BP转化吗?为什么恶果跟央行的教育文献不相同?

为什么别东说念主的房贷率不错下落到3.55%,而你的利率仍然是3.9%?

针对这个问题民众先不要慌,民众要先了解存量房贷利率转化的基本逻辑。

央行如实出台文献要求对存量房贷利率进行下调,况兼最低不错下调到LPR-30BP。

可是民众要弄清,这里所说的LPR是静态LPR,而不是动态LPR。

什么道理呢?

这里所说的LPR是以民众再行订价日所参考的LPR为圭臬。

客岁央行依然组织过对存量房贷利率进行下调,其时不同客户再行订价日是不相同的,有的再行订价日是每年的1月1日;还有的再行订价日是按揭贷款强项的日历,比如10月24号;还有一些客户是最近一年才请求的贷款,其再行订价日即是按照请求日来计较。

因为不同的客户再行订价日不相同,是以导致民众所参考的LPR有融会的各异,因为夙昔一年期间,LPR变动了好几次。

在2024年1月份之前,5年期以上LPR是4.2%,淌若民众再行订价日是2024年2月19日之前,此次转化之后本色利率是4.2%-30BP=3.9%。

到了2024年2月份,5年期以上LPR下落到3.95%,并一直保管到2024年6月份;淌若民众再行订价日是在2024年2月20日到2024年7月19日,参考的LPR即是3.95%,资历此次转化之后,本色利率是3.95%-30BP=3.65%。

到了2024年7月,五年期以上LPR又下落到3.85%,淌若民众再行订价日是在7月22日之后,参考的LPR即是3.85%,转化到后本色的利率是3.85%-30BP=3.55%。

这亦然为什么不同客户转化之后房贷率不相同的原因。

至于再行订价日是些许,民众不错登录各大银行的app能够微信银行稽查具体的信息。

虽然10月25日仅仅暂时的转化,到了来岁之后,再行订价日又来了,存量房贷利率还会进一步下调。

现时五年期以上LPR是3.6%,淌若不出什么不测,这个利率应该会捏续到年底,淌若民众再行订价日是每年的1月1日,那从2025年1月1日运行再行订价之后,民众新的房贷利率就会酿成3.6%-30BP=3.3%。

对再行订价日在其他期间段的一又友,民众不错参考我方的再行定日历自行计较。

av天堂淌若改日LPR保捏不变能够裁汰,那再行订价之后,绝大大宗客户的存量房贷利率王人会下落到3.3%,甚而更低的水平,是以民众只需要耐性的恭候就不错,房贷利率细则会大幅下落的。

以100万为例汤芳生殖器,好多客户每一个月的月供王人不错少几百块钱,一年不错少几千块钱,这减少的幅度照旧特别融会的。